Вибір партії списання в видаткових накладних

Розрахунок бонусів зазвичай залежить від суми маржинального доходу, який визначається різницею між продажами та собівартістю.

Кожного разу під час проведення видаткової накладної відбувається розрахунок собівартості товару.

Собівартість визначається по методу FIFO, LIFO або середньо-зваженої. Метод зазначається в налаштуваннях конфігурації.

Це означає, що якщо товар на склад надійшов за ціною 10 грн, 20 грн і 30 грн, то першим по методу FIFO буде списаний товар по 10, потім товар по 20 грн і потім товар по 30 грн.

Стандартні методи списання гарантують вірний розрахунок собівартості в часі в бух. обліку, але не завжди підходять для оперативного обліку.

Наприклад, Ви закупили товар спеціально під конкретного менеджера по спеціальній ціні. Ви бажали б, щоб розрахунок бонусу від продажу цього товару визначався ціною конкретної прибуткової накладної, а не по методу FIFO, LIFO або середньо-зваженої.

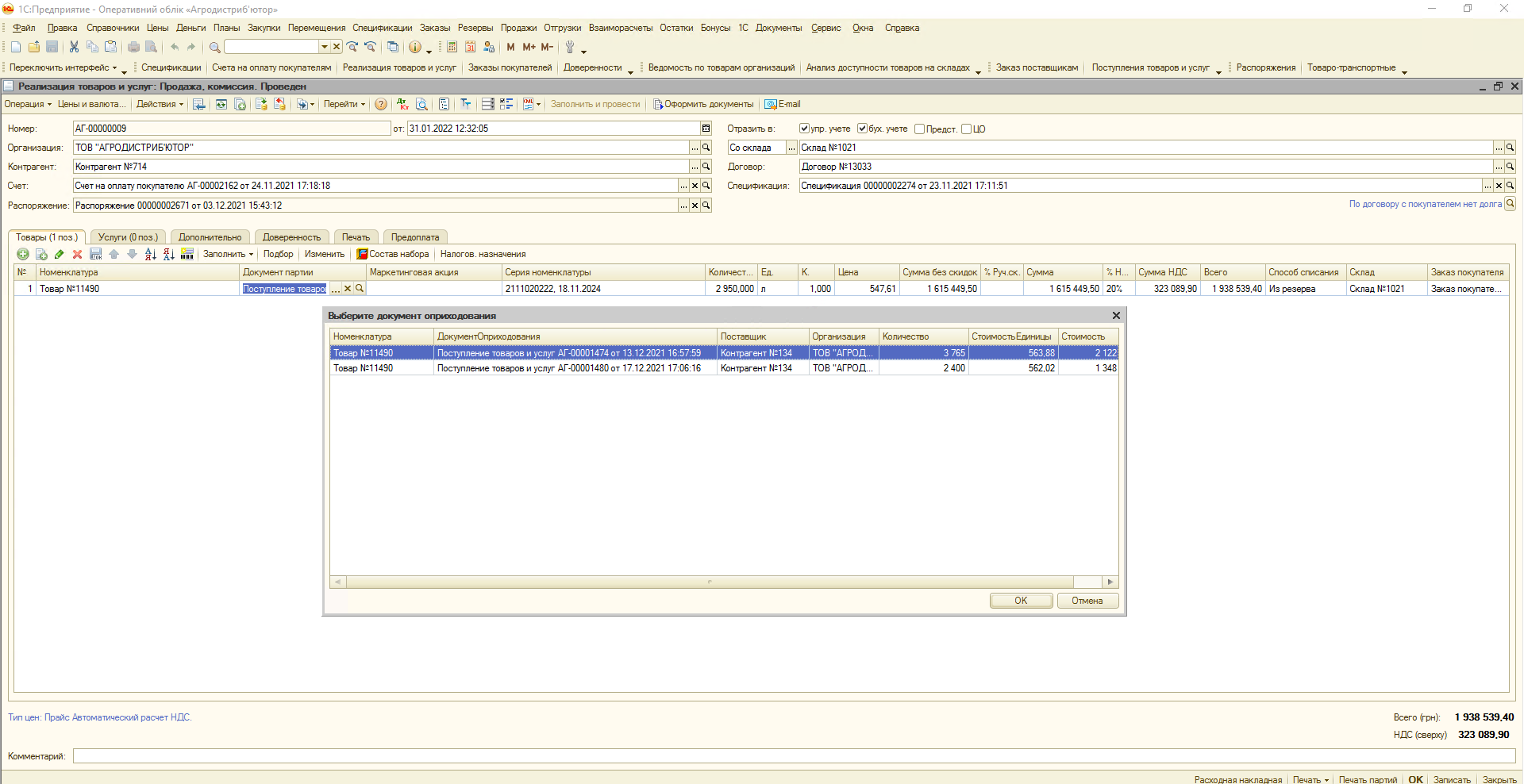

Для цього можна вибрати партію списання (прибуткову накладну) в видатковій накладній.

Коли партія списання вказана, товар спочатку береться з обраної партії, а потім списується відповідно до методу списання.